人气排行榜

人气排行榜

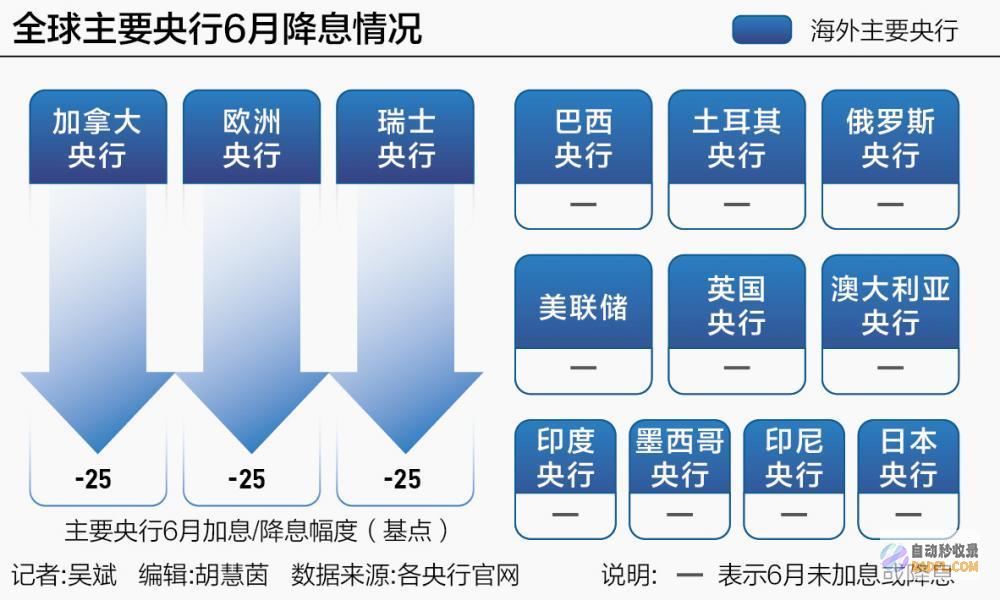

更多降息或 世界央行货币政策转向 潮起 箭在弦上 (此次降息有什么意义)

21世纪经济钻研院钻研员 吴斌

在抗通胀之战出现不小停顿后,重要央行的降息大幕正式拉开。

过去一个月,加拿大央行打响G7(七国团体)降息第一枪,欧洲央行也紧随其后,瑞士央行更是异常延续两次降息。与此同时,美联储、英国央行、日本央行、澳大利亚央行、巴西央行、土耳其央行、俄罗斯央行、印度央行、印尼央行则临时诡秘莫测。

随着越来越多的G7央行走进降息周期,世界重要央行降息大潮曾经气势渐起,接上去英国央行、美联储等大略率也将很快参与这股货币政策“转向”大潮。

加拿大央行打响G7降息第一枪

在瑞士央行和瑞典央行等纷繁扣降低息扳机后,如今G7央行也开局参与这一轮愈发壮大的降息周期。

加拿大央行6月如预期将利率下调25个基点至4.75%,为四年来初次降息。不过,加拿大央行将继续履行量化压缩,使资产负债表反常化。

与美联储相似,2020年终,加拿大央行在短短两个月内降息150个基点至0.25%。随后,在通胀大潮来袭的影响下,从2022年3月开局,加拿大央行又延续加息10次,不时到去年7月才停下脚步,尔后利率常年间维持在5%不变。

在加拿大央行率先打响G7降息第一枪面前,往年年终以来,加拿大的通胀放缓速度快于预期,4月CPI已放缓至2.7%,外围CPI已降至1.6%。因此,加拿大央行示意,对通胀率朝着2%的目的迈进更有信念,假设趋向继续下去,进一步降息是正当的。

在此前的加息周期,加拿大央行和美联储利率走势高度分歧,如今为何货币政策分化加剧?不同的通胀情势是关键要素。加拿大央行2020年以来的初次降息标明,官员们越来越有信念正在凑近打败通胀。在2022年年中见顶后,加拿大4月通胀率已降至2.7%,外围CPI甚至曾经跌破了2%,这使得加拿大央行能够开局利率反常化。

关于未来的货币政策走向,加拿大央行示意,假设通胀继续缓解,或者会进一步放宽政策。7月能否降息将取决于接上去的经济数据。依据加拿大央行发布的日程表,往年下半年还有4次议息会议,区分在7月24日、9月4日、10月23日和12月11日。

加拿大央行行长麦克勒姆在利率决议后的资讯发布会上示意,假设经济继续像预期的那样宽泛开展,通胀压力减轻,那么有理由估量将进一步降息。一方面,咱们不宿愿货币政策过于严厉,超出让通胀回到目的水平所需的水平。另一方面,假设过快降低利率,或者会危及之前取得的抗通胀成绩。

加拿大央行率先降息也有助于让其余央行安心,他们也可以在美联储之前降息。麦克勒姆明白示意,虽然加元或者面临下行压力,但加拿大的利率政策不须要与美国亦步亦趋。加拿大作为美国最大贸易同伴之一,利率政策出现差异不是大疑问。

欧洲央行“鹰派”降息

在固执通胀不降反升的背景下,欧洲央行照旧选用了临时先“迈出一小步”,成为加拿大央行之后第二个降息的G7央行。

欧洲央行6月宣布将重要再融资利率、边沿存款利率和存款机制利率区分从4.50%、4.75%和4.00%下调25个基点至4.25%、4.50%和3.75%。欧洲央行示意,依据对通胀前景、潜在通胀灵活和货币政策传导强度的最新评价,在维持利率稳固9个月后,如今紧张货币政策限度水平是适当的。

在降息的“鸽派”外表下,欧洲央行实则藏着一副“鹰爪”。在欧洲央行6月会议前,欧元区抗通胀进程曾经出现重复。欧盟统计局数据显示,由于服务业通胀固执,5月欧元区和谐CPI同比增速从4月的2.4%反弹至2.6%。剔除食品和动力的5月外围通胀从2.7%反弹至2.9%。

欧洲央行行长拉加德甚至示意,欧洲央行正在消弭肯定水平的限度,但无法确认能否正在启动降息进程,未来几个月或将面临崎岖。欧洲央行官员简直扫除了在7月再次降息的或者性。

虽然欧洲央行曾经“转向”,但也上调了通胀预测。欧洲央行将2024年欧元区通胀预期从3月的2.3%上调至2.5%,2025年的预期从2%上调至2.2%,2026年的预测维持在1.9%。经济方面,欧洲央行将2024年GDP增长率从3月的0.6%上调至0.9%,2025年GDP增长率从1.5%下调至1.4%,2026年GDP增长率维持在1.6%。

审慎降息成为主基调。7月4日,拉加德示意,在进一步降低利率之前,欧洲央行须要进一步确保通胀回到2%的目的水平。虽然欧元区通胀降温的进程仍在继续,但肯定坚持警觉,须要特意关注由工资下跌推进的服务多少钱下跌。

美联储“鹰派”暂停

虽然近期CPI数据低于预期,但美联储异常展现了一副鹰派脸孔。

美联储6月将利率目的区间维持在5.25%~5.50%不变,备受关注的点阵图估量往年仅降息一次性。在利率决议后的资讯发布会上,美联储主席鲍威尔强调,美联储仍高度关注通胀危险,往年迄今并未对通胀有更大的信念,降息的条件尚不具有,新的预测反映了决策者对通胀前景的激进认识。

美联储6月点阵图中值目前估量2024年将仅降息一次性,相比3月点阵图的预测缩小了两次,甚至有四位美联储官员允许年内不降息。美联储对2025年年底利率的中位数预期从3.9%升至4.1%,同时将中性利率预期从2.6%提高至2.8%。

在经济预测摘要中,美联储将2024年外围PCE通胀预期从2.6%上调至2.8%,同时将2025年的预期从2.2%上调至2.3%,2026年2%的预期没有扭转。此外,美联储将明后年和更常年的失业率预期小幅上调0.1个百分点,GDP增速预期维持不变。

全体来看,以后美联储决策仍在遵照数据依赖形式,并未就开启降息的时点给予更多指引。“假设经济坚持稳固且通胀继续,咱们预备在适当的状况下维持利率不变。假设务工状况出现了超预期的疲软现象,美联储已做好应答预备,将逐次会议做出决策,并未承诺启动特定的降息门路。”鲍威尔如是强调。

不过,鲍威尔的舆论也有一丝“鸽转”迹象。7月初鲍威尔示意,抗通胀曾经取得了相当大的停顿,最近一次性的通胀数据以及前一次性的数据都标明咱们正从新回到通胀降低的门路上。同时,在开局安适货币政策之前,美联储宿愿愈加确信通胀正在继续降低并凑近2%。

降息大潮气势渐起

虽然各大央行的步伐并不分歧,但更多尚未降息的央行行将参与降息大潮,英国央行、美联储降息曾经近在天涯。

英国央行6月“鸽派暂停”,将基准利率维持在5.25%不变,延续七次会议“诡秘莫测”,9人货币政策委员会(MPC)中有7名委员允许维持利率不变,2名以为应该降息,与5月会议的结果相反。

在全体CPI回落至2%之际,英国央行估量往年下半年CPI将小幅回升,动力多少钱仍对通胀构成撑持。最近几个季度的失业率相对持平,这象征着休息力市场比官网数据显示的略紧。一些委员们以为,通胀继续性的关键目的“依然偏高”,尤其令人担心的是服务业多少钱、微弱的国际需求和工资增长或者带来的第二轮效应。

须要留意的是,英国央行暗示已凑近首降,8月降息曾经映入视野。2022年年底英国通胀率一度到达11.1%的峰值,如今已大幅好转。6月19日,英国国度统计局发布的数据显示,5月CPI同比涨幅从4月份的2.3%降至2.0%,合乎预期。剔除动力、食品、酒精和烟草的外围通胀率从4月份的3.9%降至3.5%,也与预期分歧。不过,英国央行不时亲密关注的服务业通胀年率仅从5.9%降至5.7%。

随着多国央行陆续降息或行将降息,这很或者也将给美联储带来压力,美联储9月降息已成大略率事情。美联储此前曾经误判通胀,加息执行姗姗来迟。假设这次降息过迟又引发经济消退,将再度引发外界的批判。

此外,近期出炉的一系列美国经济目的不迭预期,务工数据低于预期,ISM服务业PMI降至四年新低,一系列疲软的数据也增强了市场关于美联储9月降息的预期。

7月5日,美国劳工统计局发布的报告显示,美国6月份季调后非农务工人口参与20.6万人,高于市场预期的19万人,但5月数据从27.2万人大幅下修至21.8万人,4月从16.5万人下修至10.8万人,两个月算计缩小11.1万人。美国6月失业率异常升至4.1%,为2021年11月以来新高,市场原先估量会维持在4%不变。作为通胀的关键晴雨表,6月平均时薪环比下跌0.3%,同比涨幅为3.9%,降至2021年7月以来的最低水平。对比来看,5月平均时薪环比下跌0.4%,同比下跌4.1%。

另一方面,虽然降息是大势所趋,但短期内世界很难回到此前的低利率时代。欧美兴旺经济体服务通胀压力依然较大,动力和食粮多少钱仍处高位,二次通胀危险仍无法漠视,未来审慎仍将是货币政策主基调。

更多内容请下载21财经APP

相关标签: 加拿大、 俄罗斯、 4月吃什么、 英国、 中国人民银行、 欧洲中央银行、 美妙、 瑞士、 欧洲、 经济、 不时在身边、 日本、 印度、

本文地址:https://www.badfl.com/article/4499967ed2122b60ab7e.html

上一篇:曝光Mate重磅性能重回第一梯队华为70对标苹...

下一篇:70对标苹果16曝光性能重回第一梯队华为重磅...

<a href="https://www.badfl.com/" target="_blank">自动秒收录</a>

文章推荐